创立生命周期和金融MM理论的后凯恩斯主义者:莫迪利安尼

创立生命周期和金融MM理论的后凯恩斯主义者:莫迪利安尼

题引

1985年诺贝尔经济学授予意大利裔美国经济学家弗兰科·莫迪利安尼(Franco Modigliani,1918-2003年),以表彰他“为储蓄和金融市场做出的先驱性研究”。

莫迪利安尼对经济学理论的两大重要贡献:一是家庭储蓄的生命周期理论;二是与美国经济学家默顿·米勒(Merton Miller)共同提出了企业资本成本定理,即“莫迪利阿尼—米勒定理”(简称 “MM理论”)。

在宏观经济领域,莫迪利安尼是凯恩斯主义经济学的重要发展者。他在与货币主义、理性预期学派的论战中,坚持主张国家干预经济。

生命周期假说

1950年代,莫迪利安尼与美国经济学家布伦伯格(Richard Brumberg)和安多(Albert Ando)共同提出了消费函数理论的生命周期假说。

该理论认为,理性的消费者要根据自己一生得到的劳动收入和财产收入来安排一生的消费,实现人生的效用最大化。

凯恩斯消费函数理论主要讨论了当期消费支出与当期收入的相互关系,而生命周期假说将消费函数扩展为一生的全部预期收入与一生的消费支出的相互关系。

从数学模型上说,将“时间”因素引入了消费函数。其重要结论是:当期消费并不仅由当期收入决定,而是由当期收入和未来预期收入共同决定。

之所以称为“假说”,原因是生命周期理论的假设前提将经济现实情况大为简化,甚至是不合理的简化。比如:没有考虑储蓄的利率、人的寿命很难预估、人一生的收入很难预估等等。

尽管生命周期假设的假设前提受到一些质疑,但通过生命周期假说实现收入与消费的跨期平滑已得到了广泛应用。

当期消费大于当期收入的典型案例是住房消费和住房贷款。一般劳动者的当期收入远远不够支付高昂的房价,需要通过申请住房贷款并按月按揭方式获得房产的使用权。

当期消费小于当期收入的典型案例是工作周期内支付人寿保险的保费。到退休后领取养老金,那时的当期消费大于当期收入。

MM理论

莫迪利安尼与米勒于1958年合作发表论文《资本成本,公司金融与投资理论》(The Cost of Capital, Corporation Finance and The Theory of Investment)。这是最初版的 “MM理论”。(注:米勒是1990年诺贝尔经济学奖得主之一,后续文章会介绍。)

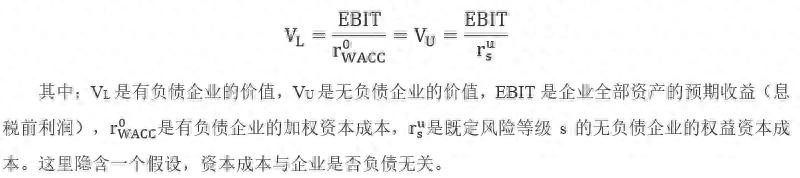

该理论认为,在不考虑企业所得税,且企业经营风险相同而只有资本结构不同时,公司的市场价值与公司是否负债(即企业的资本结构)无关,不存在最佳资本结构问题。或者说,当公司的债务比率由零增加到100 %时,企业的资本总成本及总价值不会发生任何变动。

以数学模型公式表达如下:

1963年,两位学者再次发表论文,分析了考虑企业所得税情况下的资本结论理论(称为“修正的MM理论”)。

由于负债的利息是免税支出,可以降低综合资本成本,增加企业的价值。因此,企业的负债越多,企业价值越大。当债务资本在资本结构中趋近100%时,才是最佳的资本结构,此时企业价值达到最大。(注:这里略去数学模型公式,感兴趣的网友可查阅《公司金融学》教科书。)

最初的MM理论和修正的MM理论是资本结构理论中关于债务配置的极端情况。MM理论的分析视角新颖和独特,分析结论出人意料,因此在学术界引起震动,在企业界也引起不小的争论。

对MM理论的发展

修正后的MM理论得出最佳资本结构是100%负债,这显然不符合经济实际。后来有些学者引入市场均衡理论、代理成本、财务困境成本等因素,对“修正的MM理论”再修正。

斯蒂格利兹(Stiglitz)等人提出的市场均衡理论(Market Equilibrium)认为,提高企业的负债比率,将增大企业财务风险、加大破产风险,迫使企业选择低于负债率100%的次优筹资方案;另一方面,随着负债率上升,债权人因承受风险上升将要求更高的利息回报,导致负债筹资难度加大,这也会限制企业过度负债。(注:斯蒂格利兹是2001年诺贝尔经济学奖获得者,后续文章会介绍。)

代理成本理论认为,债务资本和权益资本都存在代理问题,资本结构由各方利益冲突引发的代理成本决定。随着企业债务资本的增加,债权人的监督成本随之上升,债权人会要求更高的利率,导致企业价值的减低。

不过,债务资本也可以产生代理收益,因债务资本成本低于股权资金成本,在企业管理层参与企业利润分配的情况下,适度增加债务资本的比例有助于增加企业利润,可以激励管理层提高经营管理水平。

财务困境成本,是指因偿债能力不足而导致的直接和间接损失。早期研究中就是指破产成本。随着企业负债的上升,企业破产风险加大。在日常经营之外,企业为预防破产需要做出额外的安排,导致企业成本增加,降低企业价值。

MM理论的现实意义

“MM理论”尽管假设条件过于简化,但对于引导人们从动态的角度分析资本结构与公司价值之间的关系,乃至股利政策与公司价值之间的关系,具有十分重大的意义,因此,“MM理论”被西方经济学界誉为一次“革命性变革”和“整个现代企业资本结构理论的奠基石”。

现代企业的资本结构包括债务资本和股权资本,股权资本可进一步细分为产业资本和非借贷金融资本。在资本主义发展到金融资本主义阶段,非借贷金融资本扩展为风险资本、产业投资基金、私募投资基金、(上市后)证券投资基金等多种形式。

由此可见,MM理论是联通借贷资本、产业资本和非借贷金融资本的桥梁。

MM理论的长远意义

在考虑企业所得税的情况下, “MM理论”推导出最佳资本结构是负债100%。西方经济学认为这明显于现实经济不符。于是才提出了市场均衡理论、代理成本和财务困境成本理论对“修正的MM理论”进行“二次修正”。

企业负债率100%的经济含义是什么?就是企业资本全部来源于债务资本。在资本主义条件下,这当然是不可能的,因此“二次修正”是必须的,也是合理的。

企业负债率100%真的不可能吗?

不,这是可能的。

社会主义完全的公有制条件下,企业和银行均归国家所有。企业的债务利息、股东股利和缴纳的企业所得税均归国家所有,实现了“三位一体”。此时,企业不存在最佳资本结构问题,“MM理论”恒成立。

然而在社会主义市场经济条件下,银行与企业股东是不同的主体,前述的“三位一体”没有实现。在纯市场机制作用下,由于代理成本和财务困境成本的约束,企业增加负债率存在极限或瓶颈。

前文《开创信息经济学和管制经济学的自由人:1982年诺奖得主斯蒂格勒》中提出,“由于外部性的普遍存在,企业经营失败的责任并不完全由企业主承担的,企业的利益相关方同样会遭受一定损失。”企业破产的社会经济成本很高昂,决不是用一句“优胜劣汰”可以简单带过的。

与资本主义市场经济相比,社会主义市场经济的优越性在于,以全体人民的根本利益为宗旨,强调“有为政府”。在社会主义市场经济条件下,营造良好的营商环境是“有为政府”的重要职责。这使得持续降低企业的代理成本和财务困境成本成为可能,从而可以突破资本主义市场经济条件下的企业负债率约束。(注:关于MM理论的这一长远意义,尚未看到国内学术界有类似的分析讨论。本文应该是原创观点吧。)

莫迪利安尼对凯恩斯主义经济学的贡献

莫迪利阿尼作为一个后凯恩斯主义者,除了生命周期假说和MM理论,他关于利率对国民收入影响的论述对IS—LM模型的发展有重大意义。他关于财政政策与货币政策的论述也有相当大的影响。这些经济理论均为凯恩斯主义经济学的发展做出了重要贡献。

莫迪利安尼还参与了对货币主义、理性预期学派的论战。在论战中,他坚持主张国家干预经济。

此外,他还是经济计量学专家,在60年代末主持设计了一个由美联储资助的大型美国经济模型。

【文后:由美国经济学家迈克尔·曾伯格(Michael Szenberg)撰写的《弗兰科·莫迪利安尼:不曾停歇的思维》概览了莫迪利安尼生平,并对其具有影响力的思想及理论做出解释与评价。有趣的是,该书由米尔顿·弗里德曼作序。】

《社会主义市场经济学刍议-来自草根的观点》诺奖篇-17

-

- 娱乐圈十大吸毒明星,涉毒艺人最全盘点,你知道的仅是冰山一角

-

2025-06-21 08:52:24

-

- 新冠重症患者康复后横渡长江破纪录,曾平躺着都喘不上气

-

2025-06-21 08:50:08

-

- 还记得吴尊的女儿NeiNei吗?12岁成高挑美少女?

-

2025-06-21 08:47:53

-

- 现代故事:老妈要嫁人

-

2025-06-21 08:45:37

-

- 火蓝刀锋军衔一览,谁才是军衔最高的人?

-

2025-06-21 08:43:22

-

- 北京大龄剩女图鉴:223万单身姑娘的江湖,谁在卷谁在逃?

-

2025-06-21 08:41:06

-

- 男男生子文虐推荐 有哪些生子的耽美小说

-

2025-06-20 06:21:43

-

- 腹式呼吸,气沉丹田,到底该怎么练?脑能呼吸了解下

-

2025-06-20 06:19:28

-

- 探析《红楼梦》中鸳鸯形象,如何成就贾府地位最高大丫鬟

-

2025-06-20 06:17:13

-

- 千里香馄饨配方工艺制作

-

2025-06-20 06:14:57

-

- 「推荐」高达系列补番顺序,入坑必备!

-

2025-06-20 06:12:42

-

- 戒烟全靠意志力硬抗?不全对 掌握技巧就能事半功倍

-

2025-06-20 06:10:27

-

- 带你认识真正的缅甸北部(你以为去缅甸真的可以发大财)

-

2025-06-20 06:08:12

-

- “一带一路”倡议的战略的意义有哪些?

-

2025-06-20 06:05:57

-

- 几本书荒必看的布局流小说,主角运筹帷幄决胜千里,谋略第一

-

2025-06-20 06:03:42

-

- 互联网产品研发全流程就看这一篇

-

2025-06-20 06:01:27

-

- 比iPad还轻薄的9.7英寸平板-华硕Z500M入手评测

-

2025-06-20 05:59:12

-

- 让普通女生越来越有气质的30个小习惯

-

2025-06-20 05:56:57

-

- 编程少年的覆灭史:李俊技校毕业痴迷编程,为啥要制作熊猫烧香?

-

2025-06-20 05:54:42

-

- 一片海苔,让负债四千万的青年一跃成为亿万富翁

-

2025-06-20 05:52:27

褚时健当年得罪了谁(褚时健是被谁害的话)

褚时健当年得罪了谁(褚时健是被谁害的话) 钱雁秋最新力作《神探狄仁杰6》卷土重来,张子健回归变反派

钱雁秋最新力作《神探狄仁杰6》卷土重来,张子健回归变反派 十位欧美健身男模,颜值和身材兼备,肌肉帅气十足

十位欧美健身男模,颜值和身材兼备,肌肉帅气十足 法官职务等级及工资揭秘,宝藏级信息

法官职务等级及工资揭秘,宝藏级信息 卓伟爆料圈内最干净的三位女星,颜值在线还零绯闻,没人质疑

卓伟爆料圈内最干净的三位女星,颜值在线还零绯闻,没人质疑 邱行湘老婆张玉珍生平 邱行湘将军之子邱晓辉

邱行湘老婆张玉珍生平 邱行湘将军之子邱晓辉 非你莫属晕倒哥后续(非你莫属晕倒小伙)

非你莫属晕倒哥后续(非你莫属晕倒小伙) 中国最发达省份排名:江苏、福建、浙江居前

中国最发达省份排名:江苏、福建、浙江居前 33年前,英雄徐良凭《血染的风采》家喻户晓,他现在怎样了

33年前,英雄徐良凭《血染的风采》家喻户晓,他现在怎样了 演员甘露个人资料(演员甘露个人资料及照片老公)

演员甘露个人资料(演员甘露个人资料及照片老公)