001260昆泰股份估值分析及打新申购建议

001260昆泰股份估值分析及打新申购建议

一 公司基本情况速览

总股本:1.15亿 总发行量 :2875万

发行价格:14.27元 募资总额:4.10亿

发行市盈率:22.98倍 行业市盈率:27.94倍

所属行业:汽车制造业

所属区域:山东

2022年3季报净利润同比增长-17.08%

二 公司观察

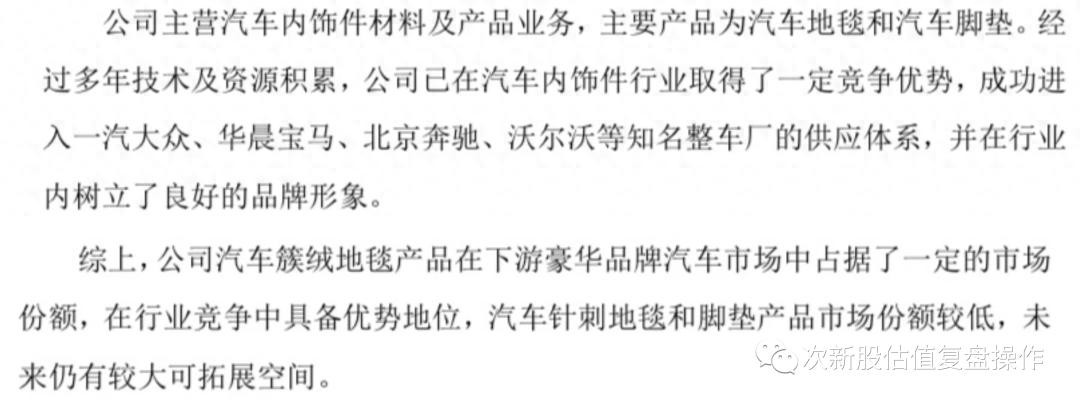

1.行业地位

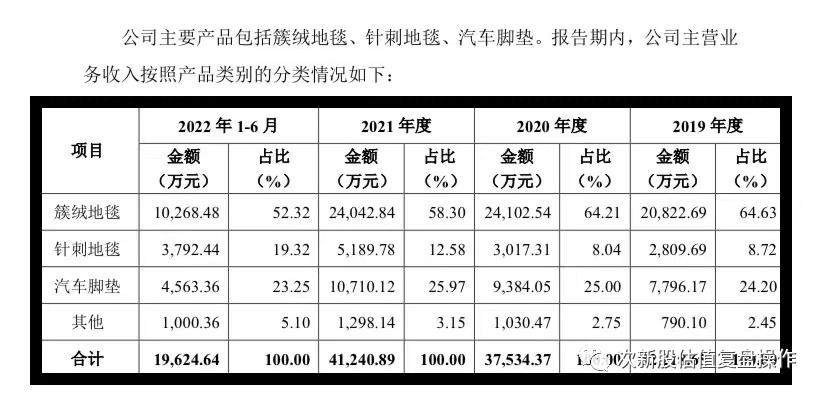

2.主营业务收入情况

3.近三年财务数据

从下表可以看出,报告期内公司营收和利润均保持增长趋势,不过利润增长主要在20年,21年还有小幅下滑。公司预计2022年1-12月业绩将有所回落

①2022年3季报,每股收益0.54元,每股净资产4.75元,净利润同比增长-17.08%

②预计2022年1-12月归属于上市公司股东的净利润为:6382.4万元至6724.87万元,与上年同期相比变动幅度为:-12.23%至-7.52%。

4. 同行业对标

5.募资用途

5.主承销商国信证券

6.题材和概念 ①汽车零部件②新能源车

7.发行价格14.27元 流通市值4.10亿 发行市盈率:22.98倍

三 估值及打新申购建议

公司主营业务为汽车内饰件材料及产品的研发,生产和销售,主要产品包括汽车地毯和汽车脚垫两大类,产品应用市场主要面向整车配套市场(即前装市场),公司已成为宝马,奥迪,奔驰,沃尔沃,红旗等多家知名汽车品牌的汽车地毯二级供应商,以及奥迪,沃尔沃,别克,蔚来等多家知名汽车品牌的汽车脚垫一级供应商。行业技术壁垒不高,竞争激烈,业绩今年也有下滑趋势,质地很一般,好在是主板发行,盘子超小,首日完全没有破发的风险,给予积极申购建议。

重要声明:本人不荐股,文章内容属于个人操作心得分享,所有观点不构成任何股票买卖依据!据此投资风险自理!

-

- 著名人物——冯文彬(1911~1997)

-

2025-10-05 07:40:11

-

- 赵雅芝郑少秋23年后再度聚首,经典回忆再现舞台时光流转

-

2025-10-05 07:37:56

-

- 喜欢吃拔丝芋头一定要收藏,教你特色做法,香甜酥脆,一盘不够吃

-

2025-10-05 07:35:41

-

- 深圳到香港交通攻略最强通关指南

-

2025-10-05 07:33:26

-

- 山东省文登整骨医院康复医学科喜迁新址

-

2025-10-05 07:31:11

-

- 林志玲的丈夫深情表白:娶她毫无压力,不仅是女神更是灵魂伴侣!

-

2025-10-05 07:28:56

-

- 良品铺子被举报事件,官方通报调查结果

-

2025-10-05 07:26:41

-

- 李承铉天价与老东家解约,前女友名气颜值不输戚薇

-

2025-10-05 07:24:26

-

- 开封通许县公安局举行迎接“6.26”电信诈骗专案组凯旋欢迎仪式

-

2025-10-05 07:22:11

-

- 俄击落库尔斯克等地无人机20架,防空严密;一机场5航班延误

-

2025-10-05 07:19:56

-

- 创纪录7400人!海上古罗马之城“赛琳娜号”靠泊青岛

-

2025-10-05 07:17:41

-

- 《解析“贵人”:人生路上的关键助力》

-

2025-10-05 07:15:26

-

- 赵国大将廉颇是个什么样的人?

-

2025-10-05 07:13:11

-

- 张若昀唐艺昕伦敦六一撒糖,携女同框,引爆网友羡慕热潮!

-

2025-10-05 07:10:56

-

- 奥运冠军张家齐近况:竞技状态下降,或被全红婵取代,无缘巴黎

-

2025-10-04 01:03:05

-

- ChinaJoy2016视频直播地址大全 带你玩转整个会场

-

2025-10-04 01:00:50

-

- 《易经》:家人卦~家和业兴,崇实有恒

-

2025-10-04 00:58:35

-

- 《叽里咕噜》玩法简介 养成与社交的碰撞

-

2025-10-04 00:56:21

-

- 这才是扣肉的地道做法,厨师长的烹饪技巧高,好吃不油腻,真香

-

2025-10-04 00:54:05

-

- 张馨予顺利生产!为保护何捷,夫妻连朋友圈都没发

-

2025-10-04 00:51:50

褚时健当年得罪了谁(褚时健是被谁害的话)

褚时健当年得罪了谁(褚时健是被谁害的话) 邱行湘老婆张玉珍生平 邱行湘将军之子邱晓辉

邱行湘老婆张玉珍生平 邱行湘将军之子邱晓辉 钱雁秋最新力作《神探狄仁杰6》卷土重来,张子健回归变反派

钱雁秋最新力作《神探狄仁杰6》卷土重来,张子健回归变反派 十位欧美健身男模,颜值和身材兼备,肌肉帅气十足

十位欧美健身男模,颜值和身材兼备,肌肉帅气十足 法官职务等级及工资揭秘,宝藏级信息

法官职务等级及工资揭秘,宝藏级信息 卓伟爆料圈内最干净的三位女星,颜值在线还零绯闻,没人质疑

卓伟爆料圈内最干净的三位女星,颜值在线还零绯闻,没人质疑 非你莫属晕倒哥后续(非你莫属晕倒小伙)

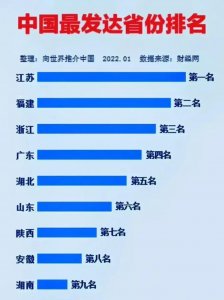

非你莫属晕倒哥后续(非你莫属晕倒小伙) 中国最发达省份排名:江苏、福建、浙江居前

中国最发达省份排名:江苏、福建、浙江居前 33年前,英雄徐良凭《血染的风采》家喻户晓,他现在怎样了

33年前,英雄徐良凭《血染的风采》家喻户晓,他现在怎样了 演员甘露个人资料(演员甘露个人资料及照片老公)

演员甘露个人资料(演员甘露个人资料及照片老公)